各位老铁,大家好!我是钱研君。

本周A股市场强劲反弹,上周六钱研君在“道达研选专属圈子”里公布了“道达研选50系列”公司的名单,这50家公司本周的表现同样亮眼!以今天重点介绍的迎驾贡酒为例,本周涨幅接近7%!

入选“道达研选50系列”的公司需要符合两个基本条件:上市时间超过3年,且连续5年ROE超过15%。在符合条件的公司中,钱研君根据估值情况,最终选出50家重点价值公司。“道达研选50系列”并非固定不变,钱研君会根据最新的估值情况进行调整,剔除估值不具备优势的公司,换入估值更合适的公司。

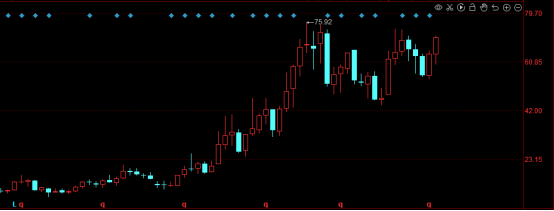

2018年至2022年,“道达研选50系列”公司的平均涨幅高达230%!也就是说,入选“道达研选50系列”的公司都有成为长线大牛股的潜质。今天文章的主角迎驾贡酒便是一只长线大牛股,2018年至2022年,公司股价的最高涨幅接近5倍!

▲迎驾贡酒月K线图,截图自同花顺

接下来,钱研君就和老铁们一起来探究三个关键问题:迎驾贡酒基本面是否优秀?这种优秀能否保持下去?当前公司的估值处于何种状态?

《道达研选·2023》进行了全面升级,将以“道达研选专属圈子”的形式分享优质研报资讯,并有60节投资必修课。对《道达研选·2023》感兴趣的老铁,欢迎关注微信公众号“道达号”进行了解!

卡位中高端价位,高渠道利润加速扩张

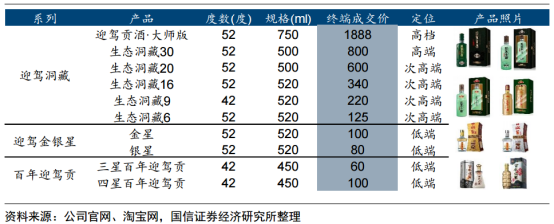

迎驾贡酒主要从事白酒的研发、生产和销售。公司主要白酒产品包括洞藏系列、金银星系列、百年迎驾系列等,其中洞藏系列是目前中国生态白酒的主要代表产品。

迎驾贡酒董事长倪永培长期在公司工作,通过迎驾集团平台实际持股29.26%左右。此外,公司的控股股东迎驾集团还是员工持股平台,实现深度绑定公司核心中高层,强化公司营销政策的落地执行。

迎驾贡酒核心产区位于北纬30度线附近的大别山腹地——霍山县,目前公司拥有8万吨的成品酒设计产能,预计中高档酒的实际产能在3.3万吨,普通酒的实际产能在2.7万吨左右,充足的优质酒产能储备以及基酒储藏,为公司未来洞藏系列高增长奠定坚实的基础。

迎驾贡酒在2017年确立生态洞藏系列为主力产品,针对洞藏系列开始系统化运作,当年组建了洞藏酒销售公司,在此基础上整合渠道资源和开拓销售市场。在渠道模式方面,迎驾贡酒采取的是深度分销模式,对渠道的掌控力较强。洞藏系列仍处于渠道推广的红利期,渠道利润远高于同价位竞品,渠道推力相对较强。

目前,迎驾贡酒洞藏系列已完成安徽省内区县覆盖,省外江苏市场全面布局到地市一级,未来将持续巩固六安、合肥、南京、上海等战略市场。此外,迎驾贡酒也在逐步搭建直营体系,截至目前,公司在全国范围内拥有81家专卖店。

持续成长,赚取真金白银

迎驾贡酒能否称得上一家优秀的公司呢?优秀的基本面总会反映到公司的财报上,接下来我们就来看一下迎驾贡酒的财务表现。

三张报表中,投资者最喜欢看的就是利润表,因为利润表代表了公司的“面子”。透过利润表,我们可以研判公司的成长性和盈利能力。

2018年至2022年,迎驾贡酒表现出了较好的成长性,营业收入从24.89亿元增长至55.05亿元,复合增速为9.55%;净利润从7.79亿元增长至17.05亿元,复合增速为16.97%。2020年公司的营收出现了小幅下滑,但很快就恢复了增长态势。公司的净利润比扣非净利润略高一点点,说明公司的净利润基本是靠主营业务带来的。

▲数据来源:同花顺,钱研君制表

迎驾贡酒的盈利能力也较强。2018年至2022年,公司的毛利率始终保持在60%以上,净利率始终保持在20%以上(最近两年维持在30%以上)。公司的ROE最低为2020年的19.28%,最高为2022年的26.38%。也就是说,如果股东在2018年年初投入1块钱到迎驾贡酒的话,那么到了2022年年末,这1块钱就增值到了2.69元!

▲数据来源:同花顺,钱研君制表

三张报表中,现金流量表最为简单,但重要性一点不输于利润表,它代表了公司的“里子”。透过经营性活动现金流的表现情况,我们可以判断公司是否具备赚取真金白银的能力。

迎驾贡酒赚取真金白银的能力也较强,2018至2022年,公司的净利润合计为57.54亿元,而经营性现金流净额合计为54.61亿元,净现比(经营性现金流净额/净利润)为0.95。也就是说,公司卖出去的产品基本都收到了现金。

▲数据来源:同花顺,钱研君制表

财报分析是投资者必须具备的技能之一,钱研君经过两个多月的研发,开发出一套实用的财报分析课程:《财报大揭秘:深入三张报表,掌握财报分析实战技巧》。想要了解课程的老铁,欢迎关注微信公众号“道达号”,进行了解。

家底厚实,产业链地位强势

最后我们来看一下投资高手最关心的资产负债表,它代表了公司的“底子”。如果资产负债表没有明显异常,那么利润表和现金流量表中表现出来的优秀特质,就可以放心相信了。

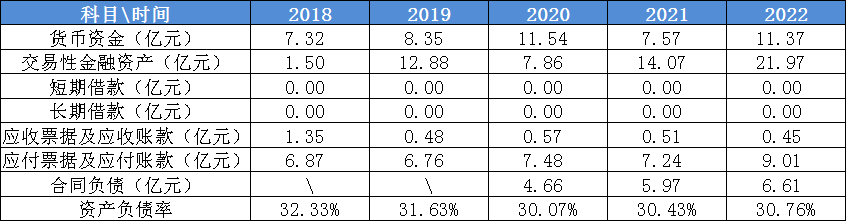

迎驾贡酒的资产负债表非常强健,账上现金非常充裕,同时没有任何有息负债(短期负债和长期负债皆为0)。

迎驾贡酒的资产负债率基本维持在30%左右,但实际上的负债率远没有这么高,因为公司在产业链中的地位也非常强势,每年有大量的应付票据及应付账款(基本保持在6个亿之上),而这部分负债并不需要支付任何利息。

最近3年,公司的合同资产规模从4.66亿元增长至6.61亿元,说明下游经销商非常认可公司产品,愿意先给钱后拿货。这一点也可以从应收票据及应付账款的规模上得到印证,每年基本只有5000万左右。

▲数据来源:同花顺,钱研君制表

通过以上分析,不难发现,迎驾贡酒是一家非常优秀的公司。对于投资者来说,发现好公司只是第一步,更重要的是第二步:等待好价格的出现,也就是等待好公司低估买入的机会。

那么,目前迎驾贡酒的估值情况如何呢?公司又能否持续优秀下去呢?钱研君将在道达研选专属圈子中分享券商对这两个问题的回答。

《道达研选·2023》进行了全面升级,将以“道达研选专属圈子”的形式分享优质研报资讯,并有60节投资必修课。对《道达研选·2023》感兴趣的老铁,欢迎关注微信公众号“道达号”,进行了解。

由于篇幅有限,今天就先和老铁们聊到这里。“好行业、好公司、好价格”,我是钱研君,祝大家周末愉快!

本期道达研选重点价值公司参考资料如下:

迎驾贡酒历年年报

申万宏源-迎驾贡酒-603198-洞藏放量,乘势而上

国信证券-迎驾贡酒-603198-安徽消费加速升级,洞藏系列势能崛起

(钱研君)

本文内容仅供参考,不作为投资依据,据此入市,风险自担。

封面图片来源:每日经济新闻 文多 摄